Calo dei prezzi incontrollato, miopi regole UE e vincoli normativi danneggiano, forse irreparabilmente, il comparto.

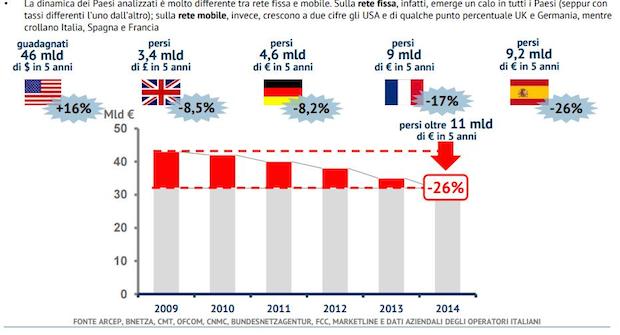

In Italia, secondo varie fonti, (vedi grafico) negli ultimi 5 anni, il comparto delle telecomunicazioni ha perso più di un quarto del suo valore, in Spagna più o meno lo stesso. La Francia ha perso il 17%, la Germania e UK l’8,5%.

Mentre gli USA hanno guadagnato il 16% !

Infatti negli USA i ricavi della telefonia fissa calano, ma l’incremento della telefonia mobile e dei “devices” compensa più che bene questo calo. Perché accade questo ? A causa del calo dei prezzi e della diversa concentrazione di operatori nei due continenti.

Il calo incontrollato dei prezzi

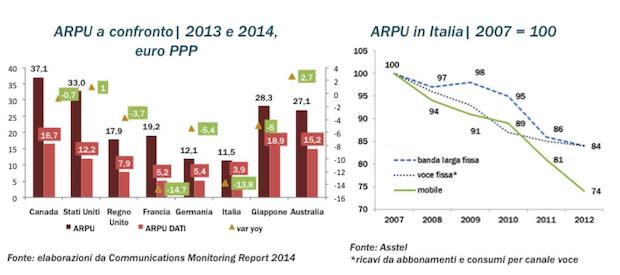

Per quanto riguarda i prezzi: se analizziamo innanzitutto l’ARPU (Average Revenue Per User), ossia quanto ricava in media un operatore da un cliente. Negli USA esso è rimasto costante, negli ultimi cinque anni, a circa 50 dollari. Si è verificato infatti che, mentre la telefonia fissa declinava del 16%, quella mobile incrementava del 26%; compensando la perdita sul fisso e aumentando, quindi, nel totale i ricavi. In Europa, invece, i prezzi , a causa della forte competizione, con l’incremento delle offerte “aggressive” e sotto la pressione delle Autorità di Regolamentazione, sono stati in continua diminuzione.

L’esempio dell’Italia è significativo e ci tocca da vicino: mentre la telefonia fissa declinava sia in traffico che in fatturato, i prezzi della telefonia mobile, (fonte ISTAT e ASSTEL) in quattro anni, sono scesi di quasi il 50%.

La differenza di concentrazioni

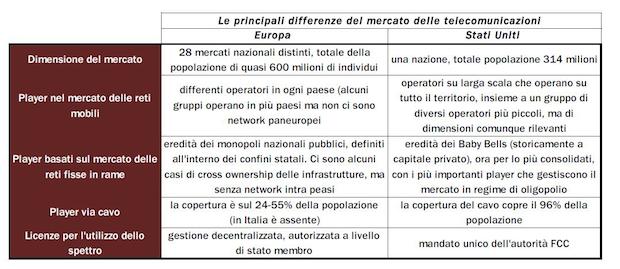

Analizziamo ora il secondo problema; la differenza delle concentrazioni di operatori in Europa e negli USA:

Negli USA, una volta allentate le maglie regolamentari (1996 – Telecommunications Act) l’epopea delle telecomunicazioni americane è stata riscritta a suon di fusioni e acquisizioni. William Kennard, attuale ambasciatore americano a Bruxelles, (ex leader della FCC) afferma :”Abbiamo lasciato il mercato agire ed è stata la migliore decisione che il governo potesse prendere”. E i numeri gli danno ragione.

Diciassette anni dopo, il 90% dei consumatori americani può scegliere tra almeno 6 operatori che offrono servizi su scala locale e quattro operatori (Verizon, ATT, T-Mobile, Sprint) che offrono servizi su scala internazionale e intercontinentale (fonte CorCom).

Questo contro i circa 150 operatori europei che agiscono soprattutto a livello nazionale (ad esempio non esiste una rete mobile europea). Quello europeo, infatti, è un mercato caratterizzato da alcuni operatori dominanti all’interno dei confini nazionali, cui si aggiungono decine di piccoli operatori, anche loro solo nazionali. Mercato quindi frammentato in più mercati nazionali oligopolistici che competono tra loro, con enormi vincoli tecnici, finanziari e normativi. E con pochi operatori europei.

La Ue afferma che vorrebbe un mercato unico delle telecomunicazioni, dove i singoli mercati nazionali competano tra loro; ma predica bene e razzola male. Perché, oltre a unificare mercati e regolamenti (che comunque non sta facendo – v. ad es. la gestione degli spettri di frequenze); ostacola e rallenta in tutti i modi la fusione tra operatori europei, che favorirebbe la competizione non solo in Europa, ma soprattutto nei confronti degli USA. Dove, tra l’altro, zitti zitti, gli OTT stanno creando operatori di telecomunicazioni globali: Facebook con Whatsapp, Google con GMAIL, Apple con Facetime e iMessages e Microsoft con SKYPE.

Risultato: anche in questo caso (come in quello dei parametri economici generali); le strette regole europee uccidono l’economia; uccidendo lentamente anche il comparto delle telecomunicazioni e danneggiando l’ICT irreparabilmente. I grandi operatori del settore, infatti, accusano la normativa comunitaria in materia di concorrenza di ostacolare la competitività delle loro aziende. Per questo motivo chiedono a gran voce regole meno stringenti che permettano un maggior consolidamento all’interno dei confini nazionali e magari anche internazionali.

I regolatori europei, tuttavia, ritengono che questa non sia la strada giusta da perseguire per la creazione di un mercato comune del settore. Regole meno stringenti, infatti, a loro parere, penalizzerebbero i consumatori in termini di maggiori prezzi e minore qualità del servizio offerto. Dimenticando questi regolatori che la liberalizzazione è stata concepita per far sviluppare il settore; non solo fornendo giusti prezzi ai clienti; ma anche giusti guadagni ai fornitori. E dimenticando anche che la qualità ha un costo. Il buon regolatore sviluppa il mercato, non lo uccide.

La sostenibilità nel tempo delle attività di questi operatori, infatti, non può continuare ad essere ottenuta con licenziamenti, ma è legata alla capacità di conseguire guadagni di efficienza, riducendo i costi di produzione. Nonostante il taglio dei costi, però, solo due o tre operatori europei hanno una solidità tale da generare ricavi e profitti significativi; gli altri languono: il desiderio di perseguire fusioni e acquisizioni, di conseguenza, è semplicemente una naturale evoluzione del mercato. Ostacolata; addirittura osteggiata, dai soloni della UE.

Da ultimo: gli investimenti

Il lato tragico della débacle europea è che alla riduzione di prezzi dei servizi è corrisposto un utilizzo delle reti sempre più esteso. Il che significa una maggior necessità di investimenti. Nonostante il trend molto negativo di ricavi e margini, gli investimenti degli operatori registrano un incremento del 7% nel 2014. L’incremento degli investimenti degli operatori è ancora più rilevante, in Italia, se letto nello scenario macroeconomico complessivo, in cui si evince che gli investimenti complessivi delle imprese calano di oltre il 3% nel 2014. Nel complesso (fonte La Stampa/Economia) gli operatori italiani contribuiscono al totale degli investimenti nazionali col 16% dei loro ricavi . Il valore più alto in Europa.

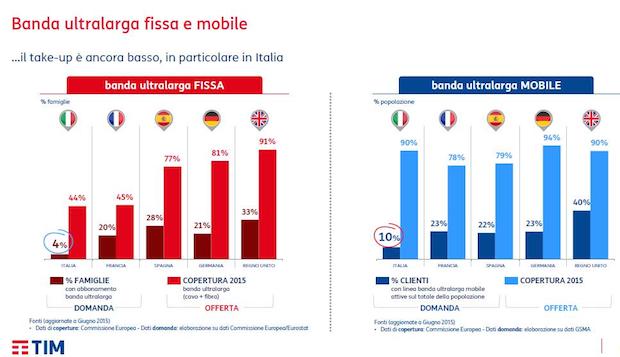

E non si può affermare che gli investimenti siano inferiori alla domanda; anzi, è esattamente l’opposto. Se prendiamo l’esempio degli investimenti in banda ultralarga (grafico che segue), ci accorgiamo che, contro una copertura del 44% delle famiglie, solamente il 4% ne ha sottoscritto servizi. Si potrebbe dire che siamo ancora nella fase di decollo di questi servizi; ma non è così; se guardiamo infatti le altre nazioni più avanzate in copertura, ci accorgiamo che il divario copertura/domanda rimane sensibile anche in questi paesi; e questo fatto dovrebbe farci riflettere parecchio sui ritorni di questi investimenti.

Eppure gli investimenti europei sono di gran lunga inferiori a quelli USA. Fino a un decennio fa (secondo “Strand Consult”) la Ue rappresentava un terzo degli investimenti nelle comunicazioni mentre oggi siamo a meno di un quinto. Nel frattempo gli Usa hanno invece mantenuto la leadership negli investimenti in infrastrutture, attestandosi a circa un terzo del totale globale.

Conclusioni:

Abbiamo visto che la débacle, per altro non solo nei confronti degli USA, è causata dal calo “incontrollato” dei prezzi e dalla distribuzione di operatori nei diversi continenti, che, in Europa, dà luogo a vincoli normativi e non permette economie di scala.

Per quanto riguarda i prezzi non posso che commentare che, a mio parere, l’ “Authority” dovrebbe considerare il tema con grande attenzione. Infatti, anche se è ovvio che una buona colpa della scalata al ribasso dei prezzi stia nel marketing aggressivo degli operatori, è anche ovvio che tale comportamento sia stato una reazione a catena causata dalle spinte regolatorie. E l’Authority dovrebbe avere ben chiaro il fatto che una buona regolamentazione debba non solo far nascere la concorrenza, ma anche farla sopravvivere. Se l’EBTDA degli operatori continua a calare, la sopravvivenza è a rischio.

E non sono solo i prezzi il problema; ma soprattutto le regole.

Per l’Italia c’è da citare Cesare Avenia, presidente ASSTEL, che a fine 2015 asseriva : “…non è accettabile continuare ad avere risposte istituzionali tardive, insufficienti, intrappolate da procedure lunghe e farraginose che di fatto creano ostacoli allo sviluppo degli investimenti”.

I regolatori e antitrust europei, poi, continuano a mantenere una posizione miope; dura e negativa contro il consolidamento del mercato delle telecomunicazioni, che, negli USA ha portato, invece a concentrazioni e forti economie di scala. E secondo Strand Consult "Questo problema nasce da un conflitto di competenze e strategie tra organi della stessa Commissione, tanto da far dubitare che i funzionari di queste istituzioni siano competenti".

Commenti

Posta un commento